Viver livre de dívidas é, sem dúvida, o cenário ideal. No entanto, existem situações em que o endividamento consciente pode representar uma estratégia financeira inteligente e segura.

No post de hoje, vamos explorar o conceito de endividamento consciente e discutir em quais circunstâncias é realmente válido assumir uma dívida. Prepare-se para compreender quando este movimento pode contribuir positivamente para a sua saúde financeira.

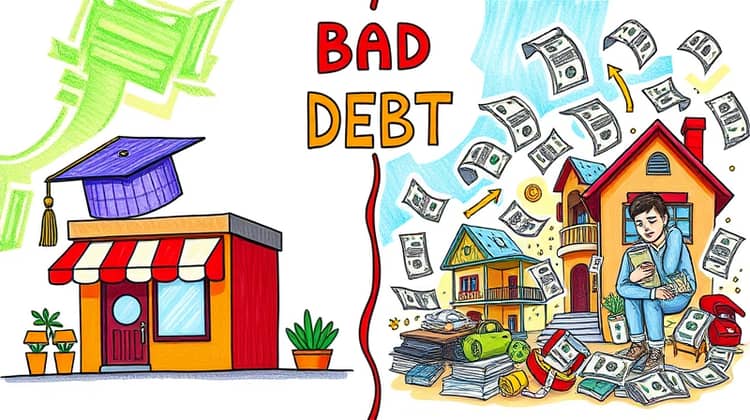

O conceito de “bom” e “mau” endividamento

Você já parou para pensar que nem todo endividamento é negativo? Sim, existe o chamado "bom endividamento", aquele que impulsiona seu crescimento financeiro. É o caso de dívidas tomadas para investir em educação, abrir seu próprio negócio ou comprar um imóvel. Nestas situações, você está adquirindo um bem ou direito que pode trazer retorno financeiro no futuro.

Por outro lado, temos o "mau endividamento". Este é o tipo de dívida contraída para sustentar um estilo de vida que vai além do seu orçamento, como comprar itens de luxo desnecessários ou fazer viagens caras sem planejamento. São dívidas que não trazem retorno financeiro, mas apenas aumentam sua carga de stress e ansiedade. Tome cuidado para não ceder à tentação do consumo desenfreado!

Exemplos de bom endividamento

Deseja saber quando o endividamento pode ser vantajoso? Considere situações em que o endividamento é usado para adquirir ativos que provavelmente aumentarão em valor ou gerarão renda no futuro. Nesses cenários, o endividamento é considerado um 'bom endividamento'.

Por exemplo, comprar uma casa geralmente envolve a obtenção de um empréstimo hipotecário. Embora você esteja endividado, você passará a ser dono de um ativo que, na maioria das vezes, tende a aumentar de valor ao longo do tempo. Da mesma forma, fazer um empréstimo estudantil para investir na sua educação é também uma forma prudente de endividamento, pois seu potencial de ganho futuro tende a aumentar como resultado.

- Investir em um negócio próprio pode ser outro exemplo de bom endividamento se o negócio tiver um alto potencial de retorno.

- Empréstimos para melhorias em casa que aumentam o valor da sua propriedade também se encaixam nesta categoria se forem feitos de maneira cuidadosa.

- Por último, o financiamento de veículos ou equipamentos que são absolutamente necessários para o seu trabalho ou empresa para a produção de renda também podem ser considerados como bons endividamentos.

Como saber se é um bom endividamento?

Para entender se um endividamento é vantajoso, é preciso analisar seu propósito e sua capacidade de pagamento. Por exemplo, fazer um empréstimo para investir em um negócio ou pagar uma graduação pode ser considerado um bom endividamento, pois ambos os casos são investimentos que poderão trazer retorno financeiro no futuro. No entanto, é imprescindível que as parcelas do empréstimo não comprometam seu orçamento mensal.

Além disso, a taxa de juros também é um fator crucial para avaliar se o endividamento é saudável. Quanto menor a taxa, melhor para o seu bolso. Analise, ainda, o período de pagamento - ele não deve ser longo demais para não encarecer demais a dívida. Portanto, ao ponderar sobre a possibilidade de se endividar, sempre leve em consideração os termos do acordo, seu orçamento e o propósito do empréstimo.

O que não fazer quando se endividar?

Se encontrar-se em dívidas pode ser assustador e desafiador, é fundamental lembrar algumas ações que você definitivamente deve evitar. Comportamentos errados podem piorar sua situação financeira, e a estratégia correta pode ajudá-lo a sair dessa situação.

- Não ignore suas dívidas, pois isso pode resultar em juros e taxas adicionais.

- Evite acumular mais dívidas, especialmente em cartões de crédito com altas taxas de juros.

- Não pegue empréstimos para pagar outras dívidas sem considerar os termos e condições.

- Evitar o confronto com os credores não é uma boa ideia. É melhor entrar em contato e negociar um plano de pagamento.

- Não se isole ou carregue o estresse sozinho. Procure aconselhamento, seja financeiro ou psicológico, se necessário.

Conclusão

Concluir a análise, é fundamental perceber que Endividamento Consciente é, sim, uma estratégia viável. Ela pode funcionar como um impulso para aquisições importantes, investimentos produtivos ou até mesmo para superar uma crise financeira. No entanto, é essencial lembrar que esse tipo de decisão sempre deve ser baseado em um planejamento sólido, ponderação cuidadosa de riscos e consequências, além de um controle rigoroso das obrigações de dívida.

Em resumo, é saudável se endividar com consciência, buscando sempre alavancar seu patrimônio e bem-estar. Evite ao máximo o endividamento impulsivo, pois ele tende a levar a um ciclo vicioso de dívidas. Lembre-se, o equilíbrio é a chave e a dívida nunca deve ser um peso incontrolável, mas sim uma ferramenta estratégica em suas mãos.